Рефераты: Экология / Законодательство

Экологический аудит

Наряду с перечисленными факторами следует отметить и недостаточно эффективную работу органов государственного контроля и, в первую очередь, экологического. В этих условиях необходимо искать новые возможности для обеспечения комплексной документированной оценки соблюдения субъектами хозяйственной и иной деятельности природоохранного законодательства, требований международных стандартов, а также обеспечить разработку предложений и рекомендаций, направленных на приведение этой деятельности в соответствие с экологическими и технологическими нормативами и регламентами.

Перспективным механизмом управления в сфере отношений, связанных с охраной окружающей среды, является экологический аудит.

Экологическая аудиторская деятельность как вид предпринимательской деятельности начала развиваться в России с начала 90-х годов XX века. Однако в настоящее время экологический аудит как механизм оценки выполнения природоохранных требований применяется на ограниченном числе объектов. Так, он проводился в организациях, подведомственных таким концернам, как ФГУП «Росэнергоатом», нефтяной компании «ЮКОС», ОАО «Газпром», т.е. в организациях, поставляющих свою продукцию зарубежным партнерам.

Практика экоаудиторской деятельности показала, что проведение экологического аудита реально содействует обеспечению экологической безопасности производств, выпуску экологически чистой продукции, снижению экологических и инвестиционных рисков и созданию инвестиционной привлекательности предприятий. Как аудит бухгалтерского учета и финансовой отчетности, экологический аудит может позволить выявить факты и причины нарушения законодательства на предприятии и выработать конкретные рекомендации по их устранению; провести независимую оценку природоохранной деятельности организации; сократить воздействие хозяйственной деятельности на окружающую среду; снизить себестоимость продукции за счет сокращения потребления электроэнергии, воды и избежать штрафных санкций.

Федеральное законодательство в этой области ограничивается определением понятия «экологический аудит» в Федеральном законе «Об охране окружающей среды», одним положением Федерального закона «Об охране атмосферного воздуха», двумя документами несуществующей ныне Госкомэкологии России и стандартами ГОСТ Р ИСО 14000, ГОСТ Р ИСО 19011.

Понятие экологического аудита обозначает систематический документально оформленный процесс (процедуру) проверки объективно получаемых и оцениваемых аудиторских данных с целью определения: соответствует ли система управления природоохранной деятельностью критериям такой системы с последующим сообщением результатов аудита предприятию. Экологический аудит входит в систему управления окружающей средой и предназначен для того, чтобы помочь предприятию установить и постоянно выполнять требования, касающиеся его экологической политики и целей, требований стандартов в области охраны окружающей среды, природоохранного законодательства и другие требования.

С точки зрения совершенствования и повышения эффективности системы управления природоохранной деятельностью экологический аудит имеет преимущества перед системой государственного контроля, поскольку связан с самостоятельным, без принуждения принятием предприятиями решений о совершенствовании своей природоохранной деятельности. Применение экологического аудита позволит бы избежать многих конфликтных ситуаций и оптимизировать весь процесс природоохранной деятельности.

Цель работы: изучить и проанализировать цели и задачи экологического аудита.

Задачи:

- Выделить сущностные характеристики понятия «экологический аудит»;

- Изучить историю становления экологического аудита в России;

- Изучить особенности зарубежного опыта в аспекте экологического аудита и применения его в России.

§ 1. Сущность понятия «экологический аудит»

Определим основные понятия в рамках исследуемой темы:

Экологическая аудиторская деятельность – деятельность по проведению экологического аудита, осуществляемая экологическими аудиторскими организациями, индивидуальными экологическими аудиторами, имеющими лицензию на осуществление экологической аудиторской деятельности.

Экологический аудит – независимая, документированная оценка соответствия объектов экологического аудита требованиям в области охраны окружающей среды [16, С. 32].

Принципы проведения аудита делают аудит результативным и надежным методом поддержания политики руководства и контроля, обеспечивая информацией, на основе которой организация может улучшать свои характеристики, а также являются предпосылкой для объективных заключений по результатам аудита.

Принципы проведения аудита [8]:

1) этичность поведения – основа профессионализма. Существенными при проведении аудита являются ответственность, неподкупность, умение хранить тайну и осмотрительность;

2) беспристрастность – обязательство представлять правдивые и точные отчеты. Выводы аудитов, заключение по результатам аудита и записи отражают правдиво и точно деятельность по аудиту. Неразрешенные проблемы или разногласия между аудиторской группой и проверяемой организацией отражают в отчетах (актах);

3) профессиональная осмотрительность – прилежание и умение принимать правильные решения при проведении аудита. Профессиональная осмотрительность аудиторов соответствует важности выполняемого задания и доверительности со стороны заказчиков и других заинтересованных сторон. Важным фактором является необходимая компетентность;

4) независимость – основа беспристрастности и объективности заключений по результатам аудита. Аудиторы независимы в своей деятельности и свободны от предубеждений и конфликтов, интересов. Аудиторы сохраняют объективное мнение во время всего процесса аудита с целью обеспечения того, что в основе выводов и заключений находятся только свидетельства аудита;

5) подход, основанный на свидетельстве, – разумная основа для достижения надежных и воспроизводимых заключений аудита в процессе систематического аудита. Свидетельство аудита основано на выборках существующей информации, поскольку аудит осуществляется в ограниченный период времени и с ограниченными ресурсами. Соответствующее использование выборок тесно связано с доверием, которое складывается по результатам аудита [15].

Рассмотрим функции, цели, области и критерии аудита.

Экологический аудит выполняет предупредительную и информационную функции.

Предупредительная функция экологического аудита определяется рекомендациями, изложенными в отчете о проведенной процедуре, использующимися для совершенствования деятельности предприятия в области охраны окружающей природной среды.

Информационная функция выражается в том, что положительные результаты экологического аудита могут быть использованы для рекламирования предприятия, повышая тем самым его инвестиционную привлекательность.

Цели аудита включают в себя:

- определение степени соответствия системы менеджмента проверяемой организации или ее частей критериям аудита;

- оценку возможности системы менеджмента обеспечить соответствие законодательным требованиям, нормативным требованиям и требованиям контракта;

- оценку результативности системы менеджмента для достижения конкретных целей;

- идентификацию областей потенциального улучшения системы менеджмента.

Область аудита описывает содержание и границы аудита, месторасположения, структурные подразделения, деятельность и процессы, которые подвергаются аудиту, а также сроки аудита.

Критерии аудита используются виде основы для сравнения, по которой определяют соответствие. Критерии могут включать политику, процедуры, стандарты, законы, нормы, регламенты, требования контрактов или своды правил секторов экономики или предпринимательской деятельности.

Далее проанализируем понятие аудиторской группы [11]:

При определении численности и состава аудиторской группы необходимо учитывать следующие факторы:

- цели, область, критерии и продолжительность аудита;

- вид аудита (комплексный или совместный);

- общую компетентность группы по аудиту, необходимую для достижения целей аудита;

- законодательные требования, требования регламентов, требования контрактов и требования органов по аккредитации/сертификации;

- необходимость обеспечения независимости аудиторской группы от проверяемой деятельности и создание обстановки, исключающей конфликты интересов;

- возможности членов аудиторской группы сотрудничать и совместно работать с проверяемой организацией;

- язык аудита и понимание специфических социальных и культурных ценностей организации (с учетом собственного опыта аудиторов или при продержке технического эксперта).

Процесс обеспечения общей компетентности аудиторской группы должен включать следующие этапы:

- определение знаний и навыков, необходимых для достижения целей аудита;

- выбор членов аудиторской группы таким образом, чтобы в группе по аудиту имелись все необходимые знания и опыт.

Если аудиторы не обладают необходимыми знаниями и опытом, в группу включают технических экспертов. Технические эксперты должны работать под руководством аудиторов.

В группу по аудиту можно включать стажеров, но они не должны заниматься аудитом без руководства или методической помощи со стороны аудиторов [6].

И заказчик, и проверяемая организация имеют право требовать замены членов аудиторской группы по объективным причинам (член аудиторской группы работал ранее в проверяемой организации или же оказывал ей услуги по консалтингу, предыдущее неэтичное поведение). Причины доводят до сведения руководителя аудиторской группы и ответственного за управление программой аудита, которые должны согласовать с заказчиком аудита и проверяемой организацией решение по замене членов аудиторской группы.

Основными этапами процедуры экологического аудита являются [5]:

- проверка первичной документации, журналов регистрации и прочих материалов, регистрирующих показатели природоохранной деятельности;

- сбор информации в рамках проведения аудита, включая собеседование с персоналом;

- визуальное обследование объекта, проверка состояния и эксплуатации технических средств;

- инструментальный анализ параметров окружающей среды и факторов негативного воздействия;

- выработка рекомендаций по совершенствованию природоохранной деятельности и рациональному использованию природных ресурсов.

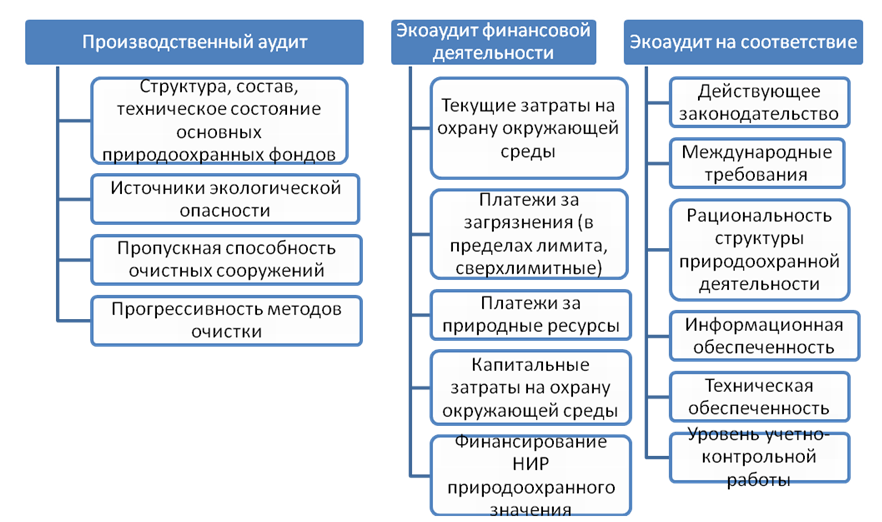

Структура экологического аудита состоит их (рис. 1):

- Производственный аудит;

- Экологический аудит финансовой деятельности;

- Экоаудит на соответствие.

Рис. 1. Структура экологического аудита (на примере промышленной организации)

На основании заключения экоаудитора решить конкретную проблему (например, уменьшить количество или концентрацию определенного загрязняющего ингредиента) можно различными, часто альтернативными методами. В зависимости от радикальности принятого решения и остроты проблемы необходимые природоохранные мероприятия могут находиться в диапазоне от организационных мер и повышения контроля за ведением технологического процесса и работой средозащитного оборудования до закрытия предприятия с его последующим перепрофилированием.

§ 2. Краткая история становления экологического аудита в России

Механизм экономической охраны окружающей среды — это совокупность экономико-правовых инструментов, которые можно применять в целях рационального природопользования и более эффективной охраны ОС. Одним из элементов этого экономического механизма, который активно используется за рубежом, является экологический аудит, проблема в том, что его механизм недостаточно развит в России и по настоящее время не имеет самостоятельной законодательной базы.

В науке экологического права предпринимались попытки выделить периоды становления экологического аудита (например, работы И. Г. Иутина [4]). Большинство исследователей выделяют следующие этапы развития экологического аудита в России:

1) конец 1980-х — начало 1990-х гг. Данный период характеризовался формированием «скелета» законодательно закреплённых основ общего аудита;

2) середина 1990-х. Данный период отмечается развитием критериев финансового аудита и созданием основы для организационно-правового механизма экологического аудита;

3) начиная с 1998г. Этот этап можно охарактеризовать разработкой и структуризацией организационно-правового механизма экологического аудита, активным внедрением его в формирование управления природопользованием;

4) начало ХХI в. — настоящее время. Этот период характеризуется законодательным закреплением понятия «экологический аудит», усовершенствованием процедур экологического аудита.

Рассматривая подробнее обозначенные этапы, можно кратко охарактеризовать их главные черты:

Первый этап — конец 1980-х — начало 1990-х гг. Этот этап характеризуется полным отсутствием правовой базы экологического аудита в Российской Федерации. На практике экологический аудит проводился в единичных случаях. Основными причинами проведения экологического аудита на российских предприятиях являются:

1) желание выйти на международный рынок, где предъявляются повышенные требования не только к качеству продукции, но и к тому, как поставщик соблюдает нормы по рациональному использованию природных ресурсов и охране окружающей среды;

2) желание получить кредиты международных финансовых структур, в частности Международного банка реконструкций и развития и Европейского банка реконструкций и развития.

В данный период экологический аудит проводился в основном зарубежными компаниями и специалистами. Например, аудиторские фирмы «А Dames & Moore Group Company» (Данная консалтинговая фирма — выполнила экологический аудит для Московского автомобильного завода имени Ленинского комсомола, в целях совместного инвестиционного проекта с французской фирмой «Рено». Ранее эта фирма проводила экологические проверки Оскольского электрометаллургического комбината в Белгородской области, Таганского металлургического завода в Ростовской обл., и др.), «Аргур Андерсен», «КПМГ», «Делойт энд Туш», «Прайс Уотерхаус», «Эрнст энд Янг» и др. Правовой базой являлись международные стандарты.

Второй этап — середина 1990-х. Наиболее значимыми нормативными правовыми актами рассматриваемого периода являлись приказ Госкомэкологии РФ от 30 марта 1998 г. -№ 181 «Об экологическом аудировании в системе Госкомэкологии России» [10] и приказ Госкомэкологии РФ от 16 июля 1998 г. № 436 «О проведении практических работ по введению экологического аудирования в Российской Федерации» [9].

Приказ Госкомэкологии РФ от 30 марта 1998 г. № 181 «Об экологическом аудировании в системе Госкомэкологии России» [10] утвердил вопросы организации экологического аудирования в системе Госкомэкологии России, возложив на Управление науки и информации организацию работы по введению экологического аудирования в системе Госкомитета, включая обеспечение разработки нормативных правовых и инструктивно-методических документов по экологическому аудированию. В данном документе были урегулированы следующие принципиальные вопросы. Во-первых, экологический аудит признавался одним из видов деятельности на рынке работ и услуг природоохранного назначения в Российской Федерации, подлежащих лицензированию. Во-вторых, определялись принципы, виды (обязательный и инициативный) и задачи экологического аудита. В-третьих, закреплялось положение о том, что правом на проведение экологического аудита могли обладать физические лица, прошедшие обучение и аттестацию, и юридические лица (экологические аудиторские организации), получившие лицензию на осуществление данного вида деятельности. Аттестация эко-аудиторов на получение права осуществлять экологический аудит являлась гарантией обеспечения профессионального и эффективного выполнения экологическими аудиторами своих обязанностей. При этом для осуществления своей деятельности экологическая аудиторская организация должна была иметь в своем штате не менее трех аттестованных в установленном порядке экологических аудиторов. В-четвертых, закрепляя ряд обязанностей и требований к экологической аудиторской организации, предусматривалось право экологической аудиторской организации самостоятельно определять формы и методы экологического аудита, исходя из требований нормативных правовых актов Российской Федерации, а также конкретных условий договора с аудируемым субъектом хозяйственной и иной деятельности, а также осуществление иных прав.

Третий период — начиная с 1998г.Временное положения о Комиссии Госкомэкологии России по аттестации экоаудиторов содержало основные задами (аттестация и контроль) и функции Комиссии (методическое руководство и координация деятельности учебно-методических центров по обучению экоаудиторов, организация работы по ведению Реестров аттестованных экоаудиторов и др.), определяло организационную структуру и регламент работы» а также права Комиссии (проводить аттестацию экоаудиторов, требовать от аттестованных экоаудиторов определенные сведения, утверждать программу обучения экоаудиторов, осуществлять контроль за процессом обучения и др.). При этом организационно-техническое обеспечение деятельности Комиссии возлагалось на НИЦ «Экобезопасность» Госкомэкологии России.

В этот период экологический аудит проводился на таких крупных подведомственных ОАО «Газпром» предприятиях, как ООО «Севергазпром», ООО «Астраханьгазпром», ООО «Тюменьтрансгаз». Был проведен экологический аудит в ряде нефтяных компаний: ОАО «НК «ЮКОС», ОАО «Нефтяной концерн «Роснефть», а также на крупных промышленных предприятиях: завод ОАО «РУМО» по производству дизельных моторов (г. Нижний Новгород); Рыбинский моторостроительный завод (Ярославская область); Красноярский алюминиевый завод; АО «Нижегородский авиастроительный завод «Сокол»; Московское авиационное производственное объединение («МАЛО») и ряд других машиностроительных предприятий.

Среди значимых событий рассматриваемого периода следует отметить, что на федеральном уровне в соответствии с утвержденной Госкомэкологией России программой в 1998 г. осуществлена централизованная подготовка трех групп профессиональных экоаудиторов общей численностью 156 человек. Слушатели курсов Госкомэкологии России получили свидетельства о прохождении обучения по экологическому аудированию и удостоверения экоаудитора европейского образца; после аттестации в установленном порядке, внесены в Федеральный реестр экоаудиторов Госкомэкологии России. В течении второго и третьего этапов были созданы необходимые правовые и организационные предпосылки для активного развития экологического аудита.

Четвёртый период — начало ХХI в. — настоящее время. На данном этапе получает дальнейшее развитие такой вид экологического аудита как аудит системы управления окружающей средой в связи с активным внедрением в практику российскими предприятиями систем управления окружающей средой (систем экологического менеджмента). Так, по данным Федерального агентства по охране окружающей среды Германии (Umweltbundesamt) на июнь 2002г. в России насчитывалось 14 организаций, получивших сертификат ИСО 14000, на декабрь 2002г. — уже 23 организации, а на декабрь 2003г. — 48 организаций. По данным Общественного Регистра сертификации систем экологического менеджмента [3] на июль 2007 г., 263 российские организации получили сертификат системы на соответствие требованиям ИСО 14001. На сегодняшний день перечень этих организаций расширился до 331, из них 32 организации имеют сертификаты с истёкшим сроком действия.

Подводя итог современному этапу развития, можно констатировать факт отстранения государства от регулирования отношений в области экологического аудита, и развитие аудита в рамках системы управления окружающей средой предприятий.

Заключение: Уже несколько лет идет работа над законопроектом «Об экологическом аудите». В 2003 г. Министерство природных ресурсов РФ подготовило концепцию законопроекта «Об экологическом аудите». Согласно концепции целью разработки и принятия законопроекта «Об экологическом аудите» является создание действенного инструмента по проведению независимого анализа, оценки информации о существующей экологической ситуации и фактических результатах любой реализованной деятельности, а также подготовка квалифицированных рекомендаций по снижению негативного воздействия на окружающую среду и повышению качества управления в области окружающей среды. Т. З. Юсупов, учитывая важность экологического аудирования в современных условиях, предлагает регламентацию правоотношений в этой сфере осуществлять на уровне акта высшей юридической силы, то есть закона. По итогам: Всероссийской конференции «Экологическая экспертиза в современной России» [14] учеными и практиками также было признано необходимым принятие Федерального закона «Об экологическом аудите». Неоднократно предложения урегулирования отношений в области экологического аудита на уровне федерального закона высказывались на парламентских слушаниях [4].

§ 3. Экологический аудит: зарубежный опыт и особенности применения в России

Экологический аудит, являющийся инструментом контроля и охраны окружающей среды, имеет достаточно широкое и уже стабильное, распространенное применение в международной практике. Рассматривая становление и динамику развития экологического аудита, c точки зрения международного опыта, нельзя не отметить, что свое начало он получил приблизительно в 1970-х годах в ряде стран Европы и США. Связано это было с тем, что многие хозяйствующие субъекты оказались привлечены к юридической ответственности по причине нанесения ущерба окружающей среде. Безусловно, это в свою очередь привело к дополнительным экономическим потерям. В результате данных процессов, приблизительно в середине 1980-х годов в большинстве стран Европы сформировалось направление экологического аудита, как инструмента управления для усиления контроля за природоохранной деятельностью компании.

Таким образом, ввиду своей необходимости, экологический аудит получает широкое распространение в промышленно развитых странах - Канаде, Великобритании, Швеции и некоторых других странах. В частности, рассмотрим становление экологического аудита в США. Применение экологического аудита в этой стране возникло приблизительно в 70-х годах прошлого века. Обусловлено это установлением строгих мер ответственности за нарушение экологических норм в результате деятельности хозяйствующих субъектов. Компании в США оказались в ситуации, когда аналогично с финансовым аудитом, предметом которого являлась проверка деятельности предприятий на соответствие налоговому законодательству, возникла необходимость обратиться к новому, практически незнакомому на тот период инструменту — экологическому аудиту. Его роль заключалась в следующем: осуществление проверок деятельности предприятий в области охраны окружающей среды и выявлении степени соответствия проверяемой деятельности предприятий относительно экологических норм. Подобные проверки позволяли выявить отклонения от нормативов и своевременно принять меры по их устранению и, как следствие, избежать значительных финансовых потерь, либо продемонстрировать перед государственными органами ответственное, сознательное отношение к окружающей среде. Таким образом, экологический аудит становится не только инструментом контроля за соблюдением природоохранного законодательства, но стимулирования природоохраной деятельности предприятия. В дальнейшем, в 1994 г. Национальное агентство по охране окружающей среды США предоставило концепцию экологического аудирования для федеральных ведомств. В соответствии с данной концепцией, агентства осуществляли экологический аудит Министерства энергетики США, Национального управления по аэронавтике и исследованию космического пространства (NASSA). [17, С.94–102].

Говоря о применении экологического аудита в зарубежной практике можно отметить, что он стал применяться и в таких сферах деятельности, как решение проблемы отходов производства и потребления, обеспечение безопасности производимых продуктов, борьба с профессиональными болезнями, контроль загрязнения природных сред. В дальнейшем, экологическое аудирование получило еще более широкое применение. Например, помимо термина «экологическое аудирование» (environmental auditing) стал использоваться термин «аудирование по вопросам здоровья, безопасности и окружающей среды» (heals, safety and environment audit). На этом развитие экологического аудита не остановилось. Так, к концу 1990 года коммерческие банки многих стран стали обращаться к экологическому аудиту. Данное мероприятие осуществлялось в целях уменьшения рисков не выплаты платежей по ссудам, обусловленных недостатками природоохранной деятельности предприятиями, совершающих займ денежных средств.

Также можно отметить то, что некоторые страны мира, в том числе США, Бельгия, Индонезия, Норвегия, Ямайка, Боливия, Франция, а также Европейский союз и международные финансовые корпорации стали использовать экологический аудит для оказания помощи предпринимательским кругам в управлении окружающей средой и снижении рисков финансового рынка, усиления природоохранительной деятельности, привлечения дополнительного частного капитала в промышленность и энергетику, для проверки безопасности производства и оказания помощи по ее обеспечению, определения характера и масштабов экологических проблем в области охраны здоровья. [13, С.13–21].

Следует отметить, что существуют международные стандарты проведения экологического аудита. Так, в апреле 1995 года, в рамках своей деятельности, Европейский союз принял пакет документов — стандарты серии ISO 14000. В соответствии c ними, под экологическим аудитом понимается систематический документально оформленный процесс проверки объективно получаемых и оцениваемых аудиторских данных для определения соответствия или несоответствия критериям аудита определенных видов экологической деятельности, событий, условий, систем административного управления или информация об этих объектах, а также сообщения клиенту результатов, полученных в ходе этого процесса. Таким образом, можно сделать вывод, что экологический аудит получил достаточно прочное закрепление в практике во всех промышленно развитых странах и актуальность его применения остается бесспорной, более того, она возрастает вместе с динамикой развития предприятий, чья деятельность оказывает воздействие на окружающую среду [2].

В российском же законодательстве и практике экологический аудит на данный момент имеет определенные сложности в применении. Законодательно под экологическим аудитом, в соответствии со ст. 1 Федерального закона «Об охране окружающей среды» следует понимать независимую, комплексную, документированную оценку соблюдения юридическими лицами или индивидуальными предпринимателями требований, в том что числе нормативов и нормативных документов, в области охраны окружающей среды, требований международных стандартов и подготовка рекомендаций по улучшению такой деятельности Таким образом, исходя из анализа данного понятия, можно сделать вывод, что к основным признакам экологического аудита следует отнести независимость, комплексность, документированность. Помимо этого, важными для аудиторской деятельности являются признаки конфиденциальности и ответственности.

К объектам экологического аудита относится конкретная документацию в области природопользования, охраны окружающей среды, экологической безопасности, а также фактическую деятельность физических и юридических лиц, которая по своей направленности оказывает воздействие на окружающую среду. Для оценки проверяемых в ходе экологического аудита объектов нужно использовать критерии — конкретные требования, которые могут содержаться в законодательстве по охране окружающей среды, рациональному использованию природных ресурсов, обеспечению экологической безопасности, в стандартах, а также в экологической политике организации и процедурах, установленных в рамках системы управления окружающей средой, существующей в организации, в положениях контрактов.

В доктрине экологического права можно встретить деление целей экологического аудита на основную и дополнительную (факультативную). К основной цели относится установление соответствия заранее установленным критериям (требованиям) проверяемой хозяйственной и иной деятельности (в том числе системы управления окружающей средой) в части воздействия на окружающую среду и ее компоненты. В качестве же дополнительной цели принято выделять выдачу рекомендаций по улучшению качества деятельности, которая по своей направленности оказывает воздействие на окружающую среду. Данная цель считается дополнительной в силу того, что не всегда является необходимой, тем более результаты экологического аудита носят общий, рекомендательный характер. Кроме того, для их осуществления на практике необходим целый комплекс дополнительных исследований, не входящих в рамки договора о проведении экологического аудита. В науке экологического права так же ведутся споры о целесообразности и допустимости применения Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Так, некоторые ученные, такие как Б. С. Пункевич, А.К. Диброва считают, его положения не распространяются на экологический аудит, при этом допускают возможность внесения поправок в Федеральный закон «Об аудиторской деятельности» и закрепления в нем экологического аудита. [12, С.36–40].

Существует и иная точка зрения. Так, Т.В. Петрова полагает, что позиция касательно допустимости применения данного федерального закона в отношении экологического аудита является ошибочным. [7, С.105–108] С этой точкой зрения нельзя полностью согласиться, поскольку элементы финансового и экологического аудита аналогичны и равны по своей природе. В добавок, основные схемы организации и выполнения общего аудита вполне допустимо взять за основу и использовать при экологическом аудите. Рассматривая экологический аудит в данном аспекте, следует понимать, что он затрагивает специфические сферы как хозяйственной, так и иной деятельности, которая связана с негативным воздействием на окружающую среду. [1, С. 319–321] Поэтому он и должен рассматриваться в качестве комплексного института, который включает в себя финансовый аудит, технологический аудит, аудит чрезвычайных ситуаций и другие виды аудита, имеющие отношение к охране окружающей среды и рациональному использованию природных ресурсов.

По нашему мнению, в данном законе определяются правовые основы регулирования аудиторской деятельности в Российской Федерации, понятие аудиторской организации, стандарты аудиторской деятельности и кодекс профессиональной этики аудиторов, понятие аудиторской тайны, государственное регулирование аудиторской деятельности, права и обязанности аудиторской организации и аудируемого лица, и некоторые другие аспекты. Однако, он носит только общий характер, характеризуя и закрепляя основы аудиторской деятельности и регулирует порядок проведения проверок финансовой отчётности организаций в целях защиты прав и интересов акционеров, кредиторов и инвесторов в Российской Федерации. При этом особенности проведения экологического аудита не раскрываются, более того, об экологическом аудите там не говорится вообще.

Таким образом, можно сделать вывод, что на данный момент законодательно в Федеральном законе «Об охране окружающей среды» экологический аудит хоть закреплен, но отдельного нормативно-правового акта, предусматривающего порядок и особенности его применения нет, что в свою очередь и оказывает определенное влияние на сложности его применения на практике и тем самым малую популярность в России. На основании вышеизложенного, считаем целесообразным, издание специального Федерального закона «Об экологическом аудите и экологической аудиторской деятельности в Российской Федерации» и в рамках которого необходимо закрепить случаи обязательного применения экологического аудита, закрепить требования к компаниям осуществляющим данный вид аудиторской деятельности, раскрыть порядок осуществления экологического аудита, права и обязанности аудиторской компании и лица, в отношении которого экологический аудит осуществляется. Представляется, что подробная регламентация экологического аудита позволит ему получить более широкое применение на территории Российской Федерации, повысит его популярность, и позволит предприятиям, осуществляющим деятельность, оказывающую влияние на окружающую среду в превентивном порядке избежать финансовых потерь и повысить стабильность деятельности своих предприятий.

ЗАКЛЮЧЕНИЕ

Охрана окружающей среды и рациональное использование природных ресурсов в условиях бурного роста промышленного производства стала одной из актуальнейших проблем современности. Результаты воздействия человека на природу привели не только к развитию технического прогресса, но и ухудшению социальных условий. В этой связи все страны мира без исключения столкнулись с проблемой загрязнения окружающей среды, то есть ухудшением экологии, что требует принятия безотлагательных мер по предотвращению хищнического отношения представителей промышленного производства и других к природным богатствам.

Экологический аудит является независимой высококвалифицированной проверкой за выполнением экономическими субъектами требований действующего экологического законодательства, норм и правил; правильности и полноты отчетной, учетной, текущей эксплуатационной, организационной, финансовой и прочей документации, касающейся охраны окружающей среды. Экологический аудит сопровождается выдачей рекомендаций и предложений по совершенствованию экологического учета и иных элементов инфраструктуры менеджмента.

По моему мнению, экологический аудит, в связи с его многообразными функциями, должен присутствовать на всех стадиях жизненного цикла предприятия, так как он служит инструмент мониторинга и управления рисками, позволяющий установить стоимость восстановительных работ, меры ответственности, то есть элемент эволюционного процесса в разработке системы экологического менеджмента.

Интеграция аудита, касающегося окружающей среды, с другими его видами, очевидно, будет популярной в ближайшие годы.

Что касается аудита, проводимого регулирующим органом, без сомнения, для минимизации его стоимости промышленные клиенты будут требовать интеграции аудитов по системе ISO 14 000 и их сертификации. Поэтому для развития экологического аудита в нашей стране необходимо предпринять шаги по:

- публикации русскоязычного текста стандартов ISO 14 000;

- адаптации зарубежных и разработке основных отечественных принципов экоаудита промышленных предприятий;

- подготовке специалистов-аудиторов в соответствии с направлениями по классификации экологического аудита;

- развитию нормативной базы по экоаудиту;

- внедрению национальной системы экологической сертификации и маркировки продукции, а в качестве первого шага

- официальному признанию определенных систем экологической маркировки импортной продукции.

Таким образом, можно сделать вывод, что в России сложились условия, при которых развитие экологического аудита следует считать не только целесообразным и возможным, но и необходимым видом деятельности, направленным на снижение антропогенного воздействия на окружающую среду и продвижение к устойчивому развитию.

Недостаточная научная разработанность исследований по внедрению системы аудита эколого-экономической эффективности природоохранной деятельности и значительная потребность в практических рекомендациях по совершенствованию процесса их проведения требует дальнейшего глубокого исследования.

Список использованной литературы

- Анисимов А.В. Экологический менеджмент: учебник для вузов / А.В. Анисимов. – М.: КНОРУС, 2013. – 352 с.

- Годин А.М. Экологический менеджмент. Учебное пособие. / М.А. Годин. – М.: Дашков и К, 2012. – 88 с. [Электронный ресурс] – Режим доступа: http://znanium.com/catalog.php?item=bookinfo&book=342032

- Данные Общественного Регистра сертификации систем экологического менеджмента [Электронный ресурс] – Режим доступа: http://www.14000.ru/register/

- Ерофеева В. В., Краева В. Н. Краткая история становления экологического аудита в России [Текст] // Право: современные тенденции: материалы II междунар. науч. конф. (г. Уфа, апрель 2014 г.). — Уфа: Лето, 2014. — С. 102-104.

- Кормина Л.А. Экологический менеджмент и аудит. / Л.А. Кормина, Л.Н. Бельдеева - Учебное пособие. – Барнаул: Изд-во «Азбука», 2008. – 127 с.

- Лукьянчиков Н.Н. Экономика и организация природопользования: учебник для студентов вузов / Н. Н. Лукьянчиков, И. М. Потравный. - 4-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2011. - 687с.

- Петрова Т. В. Правовые проблемы экологического аудита // Аграрное и земельное право. 2007. № 1. . — С. 74-78.

- Правила(стандарты) аудиторской деятельности / Сост. Н.А. Ремизов. М.: ИД ФБК-ПРЕСС, 2000. -384 с.

- Приказ Госкомэкологии РФ от 16 июля 1998 г. № 436 «О проведении практических работ по введению экологического аудирования в Российской Федерации.

- Приказ Госкомэкологии РФ от 30 марта 1998 г. -№ 181 «Об экологическом аудировании в системе Госкомэкологии России».

- Природопользование. Вопросы управления: монография / [авт.: В. М. Урусов, И. С. Майоров, С. Ю. Голиков и др. ; отв. ред. О. А. Смирнова]. - Владивосток : ИД ДВФУ, 2014. - 358 с.

- Пункевич Б С., Диброва А. К. Экологический аудит: правовая и нормативная основа // Стандарты и качество. 2005. № 4.- С. 36-40.

- Разумов В.А. Экология: учеб. пособие для студентов вузов / В. А. Разумов. - М. : ИНФРА-М, 2014. - 296 с.

- Резолюция Всероссийской конференции «Экологическая экспертиза в современной России». Итоги и перспективы // Экологическая экспертиза в современной России. Итоги и перспективы. Всероссийская конференция. Москва, 14–15 декабря 2005 г. М.. РГГУ, 2006. С. 289

- Сергеева Т.В. Экологический аудит: учебное пособие для вузов / Т. В. Сергеева. - М.: ЮНИТИ-ДАНА, 2005. - 207 с.

- Серов Г.П. Экологический аудит и экоаудиторская деятельность. Научно-практическое руководство / Г.П. Серов – М.: Изд-во Дело, Академия народного хозяйства, 2008. – 408 с.

- Терлыч И. А., Гринь Е. А. Экологический аудит: зарубежный опыт и особенности применения в России [Текст] // Право: современные тенденции: материалы III междунар. науч. конф. (г. Краснодар, февраль 2016 г.). — Краснодар: Новация, 2016. — С. 117-119.

22.05.2024

Рефераты содержат только текстовую информацию и могут быть использованы только для ознакомления. Схемы, изображения и другие мультимедия вложения могут отсутствовать. Информация в данном разделе взята из открытых источников.